Compre cripto

Pagar com

USD

Compra e venda

HOT

Compre e venda cripto via transferência bancária (PIX), Apple Pay, cartões, Google Pay e muito mais

P2P

0 Fees

Taxa zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão da Gate

Cartão de pagamento com cripto permitindo transações globais descomplicadas.

Negociar

Tipo de negociação

Spot

Negocie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores em uma negociação simplificada on-chain

Pré Venda

Negocie novos tokens antes que eles sejam oficialmente listados

Margem

Amplie seu lucro com alavancagem

Conversão e block trading

0 Fees

Negocie qualquer tamanho sem taxas e sem slippage

Tokens Alavancados

Exposição para posições alavancadas de forma simples

Futuros

Futuros

Pontos

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Início em Futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos para ganhar recompensas generosas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

Earn

Lançar

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

Launchpad

Chegue cedo para o próximo grande projeto de token

Pontos Alpha

New

Negocie ativos on-chain e aproveite as recompensas em airdrops!

Pontos de futuros

New

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Compre na baixa e venda na alta para lucrar com as flutuações de preços

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

New

A gestão personalizada de patrimônio fortalece o crescimento de seus ativos

Gestão privada de patrimônio

Gestão de ativos personalizada para aumentar seus ativos digitais

Fundo Quantitativo

A melhor equipe de gerenciamento de ativos ajuda você a lucrar sem problemas

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça stake de BTC e ganhe 10% de APR

Cunhagem de GUSD

New

Use USDT/USDC para cunhar GUSD por rendimentos a nível de tesouro

Mais

- TendênciasVer projetos

6.1K Popularidade

3.9K Popularidade

6.3K Popularidade

1.4K Popularidade

81.8K Popularidade

- Em alta na Gate FunVer projetos

- Cap. de M.:$761KHolders:5312

- Cap. de M.:$255.1KHolders:10604

- Cap. de M.:$500.3KHolders:137

- Cap. de M.:$370.9KHolders:22772

- Cap. de M.:$97.1KHolders:275

- Marcar

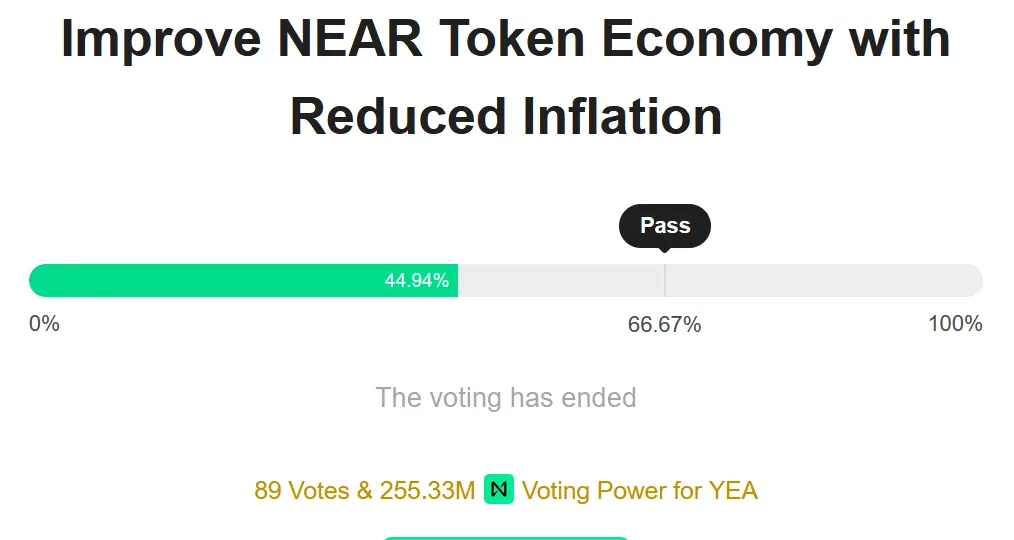

A votação para a redução da inflação da NEAR não conseguiu atingir o limiar, mas ainda pode ser implementada.

A blockchain NEAR L1 está enfrentando uma espécie de debacle de governança.

Desde junho, a comunidade NEAR debateu uma proposta para reduzir as emissões do protocolo de 5% para 2,5%.

A proposta original argumenta que as queimas de taxas ficaram muito aquém das expectativas, deixando “alta inflação sem alta utilização”, o que é insustentável.

A situação para o NEAR é drástica. O NEAR está emitindo cerca de $140 milhões de tokens anualmente para garantir uma cadeia com $157 milhões em TVL e cerca de $3.2 milhões em taxas acumuladas até o momento.

Para contexto, a emissão anual estimada da Solana é de aproximadamente 5,5 bilhões de dólares, mas ela suporta um ecossistema DeFi muito maior e mais ativo com cerca de $11 bilhões em TVL. A partir de uma perspectiva puramente econômica, a NEAR está definitivamente “pagando demais” pela segurança.

Aquela discussão finalmente culminou em uma votação que foi concluída no início desta semana. Mas, embora a votação tenha obtido uma simples maioria, não conseguiu superar o limiar de aprovação de 66,67%, deixando-a tecnicamente sem sucesso sob as regras de governança da NEAR.

É aí que a controvérsia começa. O operador de validadores Chorus One está criticando as indicações de que os contribuidores principais do NEAR ainda podem lançar uma versão nearcore contendo a alteração, confiando em um mecanismo de atualização onchain subsequente para ativá-la.

Louis Thomazeau do fundo L1D está a opor-se à Chorus One, contra-argumentando que cortar emissões é uma economia de “senso comum” e deve ter prioridade sobre a adesão cega aos ideais de descentralização. Em outras palavras: Claro, existem regras, mas o principal trabalho de uma startup não é morrer.

É difícil dizer se há um claro certo ou errado aqui; isso se resume fundamentalmente aos seus valores filosóficos.

Quebrar as regras oferece eficiência a curto prazo, mas arrisca um perigoso precedente de “Fed put”. Seguir as regras de governança, suponho, protege a integridade da governança, mas isso é dispendioso para a rede e para o NEAR a curto prazo.

O Crypto parece enfrentar os mesmos tipos de problemas o tempo todo.

A Hyperliquid enfrentou recentemente uma situação semelhante.

Em março, um trader pressionou o mercado de contratos perpétuos JELLY, sobrecarregando o cofre HLP com grandes perdas. A equipe deslistou os contratos perpétuos JELLY e sobrepôs manualmente o preço do oráculo para fechar a exposição e conter os danos — uma quebra explícita do princípio sacrossanto do crypto “o código é a lei” para proteger os depositantes.

Há inúmeros exemplos: Deve uma cadeia parar durante um exploit ( por exemplo, BNB em 2022)? Deve uma comunidade fazer um hard fork para reverter um hack (Ethereum em 2016)? Você entendeu a ideia.

Se a NEAR quer legitimidade, provavelmente deveria aceitar a perda e honrar os seus próprios limiares. Forçar o resultado para um resultado “bom” hoje sinaliza que as suas regras de governança estão escritas na areia. Mas, mais uma vez, esta indústria tem a memória de um peixe dourado, então a quem estamos a enganar?