Compre cripto

Pagar com

USD

Compra e venda

HOT

Compre e venda cripto via transferência bancária (PIX), Apple Pay, cartões, Google Pay e muito mais

P2P

0 Fees

Taxa zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão da Gate

Cartão de pagamento com cripto permitindo transações globais descomplicadas.

Negociar

Tipo de negociação

Spot

Negocie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores em uma negociação simplificada on-chain

Pré Venda

Negocie novos tokens antes que eles sejam oficialmente listados

Margem

Amplie seu lucro com alavancagem

Conversão e block trading

0 Fees

Negocie qualquer tamanho sem taxas e sem slippage

Tokens Alavancados

Exposição para posições alavancadas de forma simples

Futuros

Futuros

Pontos

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Início em Futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos para ganhar recompensas generosas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

Earn

Lançar

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

Launchpad

Chegue cedo para o próximo grande projeto de token

Pontos Alpha

New

Negocie ativos on-chain e aproveite as recompensas em airdrops!

Pontos de futuros

New

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Compre na baixa e venda na alta para lucrar com as flutuações de preços

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

New

A gestão personalizada de patrimônio fortalece o crescimento de seus ativos

Gestão privada de patrimônio

Gestão de ativos personalizada para aumentar seus ativos digitais

Fundo Quantitativo

A melhor equipe de gerenciamento de ativos ajuda você a lucrar sem problemas

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça stake de BTC e ganhe 10% de APR

Cunhagem de GUSD

New

Use USDT/USDC para cunhar GUSD por rendimentos a nível de tesouro

Mais

- TendênciasVer projetos

21.31K Popularidade

7.43K Popularidade

18.27K Popularidade

5.33K Popularidade

87.44K Popularidade

- Em alta na Gate FunVer projetos

- Cap. de M.:$4.52KHolders:10.00%

- Cap. de M.:$4.53KHolders:10.00%

- Cap. de M.:$4.53KHolders:10.00%

- Cap. de M.:$4.53KHolders:10.00%

- Cap. de M.:$4.53KHolders:10.00%

- Marcar

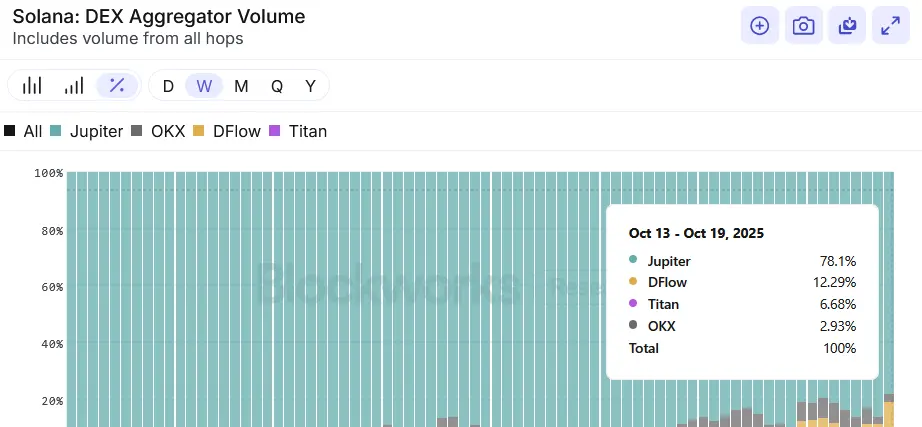

Jupiter quer mudar o destino do seu token

Há menos de dois anos, a Jupiter era “apenas” um agregador de DEX. Hoje, a empresa parece mais um conglomerado DeFi, ou um “superapp.”

Além do seu agregador de spot flagship, a equipe gerencia perps, uma plataforma de lançamento de memecoins, o pool de liquidez JLP, empréstimos, staking líquido, um rastreador de portfólio, um local de RFQ (JupiterZ), APIs para desenvolvedores, um sistema de verificação de tokens (Verify) e o terceiro maior validador de Solana.

Demasiados? Isso ainda não inclui a linha de produtos emergentes: uma stablecoin jupUSD, um mercado de previsões em parceria com a Kalshi, uma plataforma de lançamento de ICO (Jupiter DTF), e a sua rede “omnichain” JupNet. Provavelmente ainda estou a perder alguns.

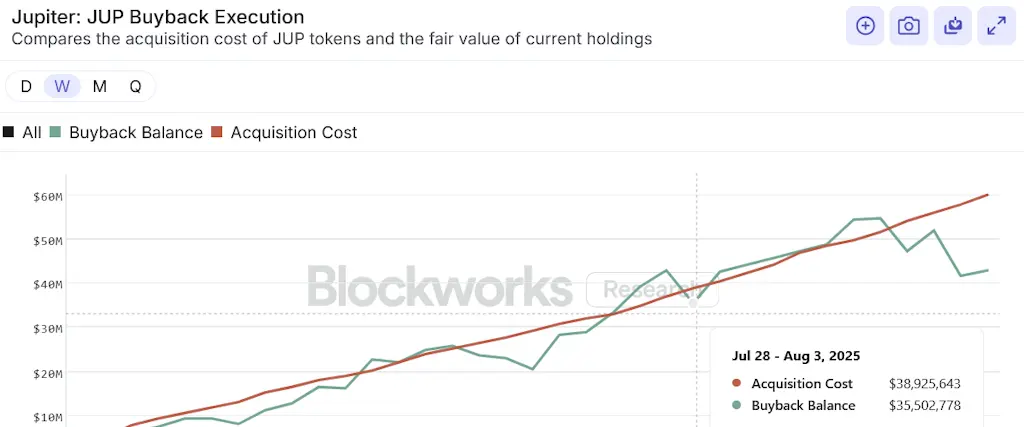

A suíte de produtos da Jupiter não é um material de prateleira inativo, também. Quase cada produto se sustenta por si só. Na atualização de titulares de tokens do Q3 de ontem, a equipe estimou a receita do Q3 em ~$45 milhões — ~$180 milhões anualizados.

Para um negócio de criptomoedas, isso é dinheiro real.

Mas enquanto Júpiter está a funcionar a todo o vapor, há uma verdade desconfortável: o token JUP não acompanhou. O JUP está atualmente a rondar uma capitalização de mercado de cerca de 1,1 mil milhões de dólares, abaixo dos $3 mil milhões no seu pico no início deste ano, ou um P/S de ~6,2x.

Nas minhas conversas com traders e investidores da Solana, cada um tem uma explicação diferente para o motivo pelo qual o token do protocolo mais proeminente da Solana não teve um bom desempenho este ano.

Alguns citaram a falta de utilidade do token. Um fundo líquido disse-me que o JUP era percebido como demasiado “seguro” para dinheiro especulativo; outros apontaram para o fato de que as recompra do JUP eram demasiado pequenas em relação ao seu FDV.

O fundador pseudónimo da Elemental, Moo, deu-me uma explicação mais simples: "Júpiter teve um momento 'Vingadores' onde todo o entusiasmo que a equipa construiu culminou no evento Catstanbul do ano passado.

“Dada a quantidade de entusiasmo, uma correção era inevitável. E quando os preços caem, as pessoas começam a questionar tudo. A principal preocupação da comunidade agora parece ser se os planos de crescimento da Jupiter serão suficientes para reavivar o interesse no token. A Jupiter tem uma grande visão, mas levará tempo para executar.”

Júpiter também tem algo como um imposto de complexidade, um problema semelhante do qual o Ethereum sofre.

Quando uma empresa abrange uma dúzia de negócios inter-relacionados, a história torna-se mais difícil de modelar, e os mercados muitas vezes aplicam um desconto até que a captura de valor seja óbvia.

Eu adoraria ver um analista de investimentos corajoso o suficiente para publicar um modelo de soma de partes para o zoológico de produtos da Jupiter.

Para o crédito da equipe, eles parecem reconhecer esses problemas e estão tomando medidas para corrigir isso.

Na atualização de detentores de tokens do Q3 da equipe na noite passada, a equipe Jupiter pediu um “novo começo para JUP” e delineou movimentos voltados para um foco mais estreito: reduzir a votação DAO apenas para “decisões principais de tokenomics e tesouraria”, diminuindo o período de desestacagem do JUP de 30 dias para sete, e — pendente de governança — queimando 121 milhões de JUP (~$42 milhões) do fundo estratégico Litterbox.

“Algumas das mecânicas em torno do token JUP [the] estavam a impedir as pessoas de se envolverem. Queremos corrigir isso. Alguns dos excessos e da ênfase excessiva na comunicação em torno da DAO estavam a afastar as pessoas e a criar um ciclo de atenção negativa. Não queremos fazer isso mais,” disse Dhanda na transmissão ao vivo.

Jupiter construiu uma coisa rara no crypto, um negócio em funcionamento que gera dinheiro através de múltiplas linhas de produtos.

Os mercados estão, por agora, a precificar o token como um operador seguro e expansivo, em vez de uma aposta única e picante. Se o Jupiter conseguir tornar o caminho de valor para o JUP mais simples, talvez consiga mudar o destino do seu token também.