Comprar criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Contrato

Contrato

Puntos

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

New

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

New

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

New

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

BTC Staking

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

New

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

- Temas de actualidadVer más

6.5K Popularidad

4.4K Popularidad

6.9K Popularidad

1.6K Popularidad

82K Popularidad

- Gate Fun en tendenciaVer más

- Cap.M.:$689.9KHolders:5312

- Cap.M.:$251.4KHolders:10604

- Cap.M.:$500.3KHolders:137

- Cap.M.:$365.4KHolders:22773

- Cap.M.:$97.1KHolders:275

- Anclado

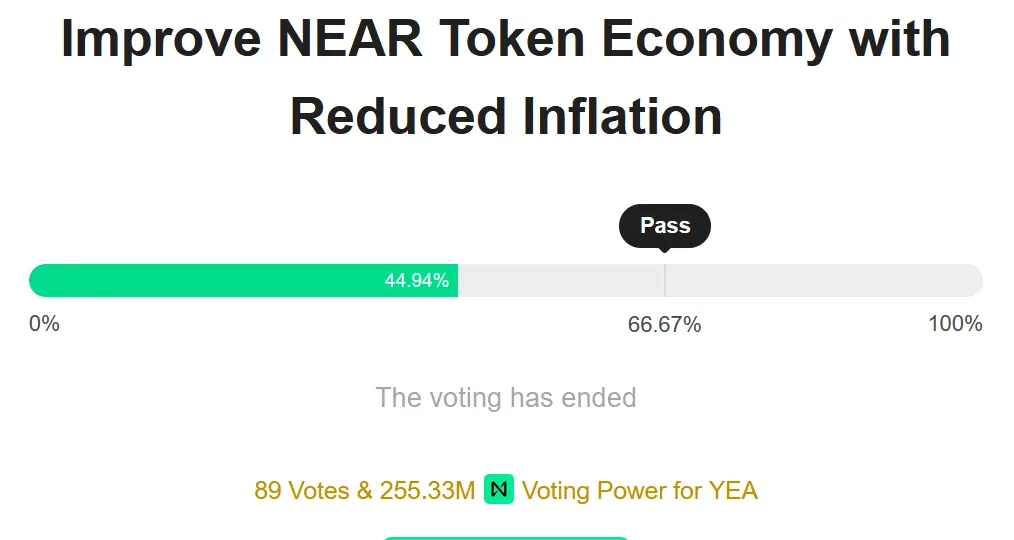

El voto de reducción de la inflación de NEAR no alcanza el umbral necesario, pero aún puede implementarse.

La blockchain NEAR L1 está enfrentando una especie de debacle de gobernanza.

Desde junio, la comunidad de NEAR ha debatido una propuesta para reducir a la mitad las emisiones del protocolo del 5% al 2.5%.

La propuesta original argumenta que las quema de tarifas ha estado muy por debajo de las expectativas, dejando “alta inflación sin alta utilización”, lo cual es insostenible.

La situación para NEAR es drástica. NEAR está emitiendo aproximadamente $140 millones de tokens anualmente para asegurar una cadena con $157 millones en TVL y alrededor de $3.2 millones en tarifas acumuladas hasta la fecha.

Para dar contexto, la emisión anual estimada de Solana es de aproximadamente $5.5 mil millones, pero soporta un ecosistema DeFi mucho más grande y activo con alrededor de $11 mil millones en TVL. Desde una perspectiva puramente económica, NEAR definitivamente está “pagando de más” por seguridad.

Esa discusión finalmente culminó en una votación que concluyó a principios de esta semana. Pero aunque la votación ganó una mayoría simple, no logró superar el umbral de aprobación del 66.67%, dejándola técnicamente sin éxito bajo las reglas de gobernanza de NEAR.

Ahí es donde comienza la controversia. El operador de validadores Chorus One está criticando las indicaciones de que los contribuyentes clave de NEAR pueden seguir lanzando una versión nearcore que contenga el cambio, confiando en un mecanismo de actualización en cadena posterior para activarlo.

Louis Thomazeau del fondo L1D está respondiendo a Chorus One, argumentando que reducir las emisiones es una economía de “sentido común” y debe tener prioridad sobre la adhesión ciega a los ideales de descentralización. En otras palabras: Claro, hay reglas, pero el trabajo principal de una startup no es morir.

Es difícil decir si hay un claro bien o mal aquí; en última instancia, se reduce a tus valores filosóficos.

Romper las reglas ofrece eficiencia a corto plazo, pero arriesga un peligroso precedente de “Fed put”. Seguir las reglas de gobernanza, supongo, protege la integridad de la gobernanza, pero eso tiene un costo para la red y NEAR a corto plazo.

Las criptomonedas parecen enfrentarse a los mismos tipos de problemas todo el tiempo.

Hyperliquid recientemente enfrentó una situación similar.

En marzo, un comerciante presionó el mercado de futuros de JELLY, cargando al vault de HLP con grandes pérdidas. El equipo eliminó los futuros de JELLY y anuló manualmente el precio del oráculo para cerrar la exposición y frenar el daño — una ruptura explícita del sacrosanto principio de “el código es la ley” de las criptomonedas para proteger a los depositantes.

Hay innumerables ejemplos: ¿Debería una cadena detenerse durante un exploit (e.g., BNB en 2022)? ¿Debería una comunidad hacer un hard fork para revertir un hack (Ethereum en 2016)? Ya tienes la idea.

Si NEAR quiere legitimidad, probablemente debería aceptar la pérdida y honrar sus propios umbrales. Forzar el resultado para obtener un “buen” resultado hoy indica que tus reglas de gobernanza están escritas en la arena. Pero, una vez más, esta industria tiene la memoria de un pez dorado, así que ¿a quién estamos engañando?