Comprar criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Contrato

Contrato

Puntos

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

New

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

New

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

New

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

BTC Staking

HOT

Haz staking de BTC y gana un 10•% de APR

Acuñación de GUSD

New

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

- Temas de actualidadVer más

25.68K Popularidad

11.66K Popularidad

22.02K Popularidad

7.48K Popularidad

90.02K Popularidad

- Anclado

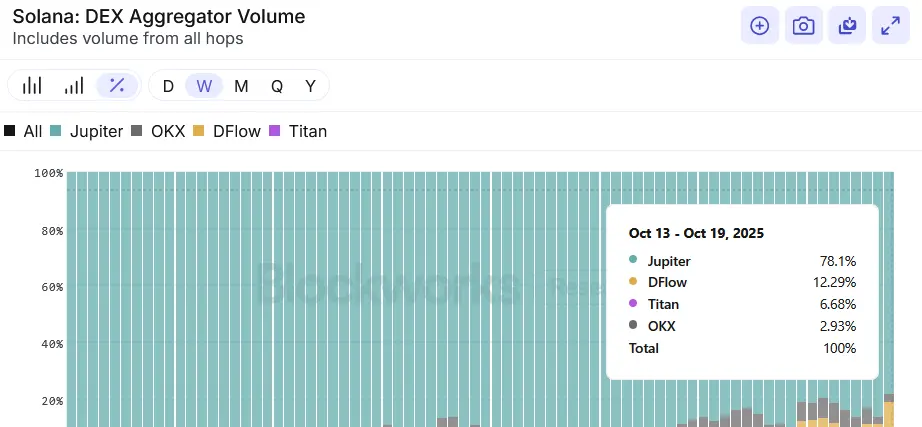

Júpiter quiere cambiar el destino de su token

Hace menos de dos años, Jupiter era “simplemente” un agregador DEX. Hoy, la empresa se parece más a un conglomerado DeFi, o una “superapp.”

Además de su agregador de spot insignia, el equipo gestiona perps, un lanzamiento de memecoins, el fondo de liquidez JLP, préstamos, staking líquido, un rastreador de portafolios, un lugar de RFQ (JupiterZ), APIs para desarrolladores, un sistema de verificación de tokens (Verify) y el tercer validador más grande de Solana.

¿Demasiados? Eso aún no incluye la cartera de productos emergentes: un stablecoin jupUSD, un mercado de predicciones en asociación con Kalshi, un lanzamiento de ICO (Jupiter DTF), y su red “omnichain” JupNet. Probablemente aún me falten algunos.

La suite de productos de Jupiter no es un software inactivo en la estantería, tampoco. Casi cada producto se sostiene por sí mismo. En su actualización para los titulares de tokens del Q3 de ayer, el equipo estima los ingresos del Q3 en ~$45 millones — ~$180 millones anualizados.

Para un negocio de criptomonedas, ese es dinero real.

Pero mientras Júpiter está funcionando a toda máquina, hay una verdad incómoda: el token JUP no ha mantenido el ritmo. JUP se sitúa en torno a un capital de mercado de $1.1 mil millones hoy, por debajo de $3 mil millones en su pico a principios de este año, o un ~6.2x P/S.

En mis conversaciones con traders e inversores de Solana, todos tienen una explicación diferente de por qué el token del protocolo más prominente de Solana no ha tenido un buen rendimiento este año.

Algunos citaron la falta de utilidad del token. Un fondo líquido me dijo que JUP se percibía como demasiado “seguro” para el dinero especulativo; otros señalaron el hecho de que las recompras de JUP eran demasiado pequeñas en relación con su FDV.

El fundador seudónimo de Elemental, Moo, me dio una explicación más simple: "Júpiter tuvo un momento de 'Vengadores' donde todo el bombo que el equipo construyó culminó en el evento Catstanbul del año pasado.

“Dada la cantidad de expectativa, una corrección era inevitable. Y cuando los precios bajan, la gente comienza a cuestionar todo. La principal preocupación de la comunidad ahora parece ser si los planes de crecimiento de Jupiter serán suficientes para reavivar el interés en el token. Jupiter tiene una gran visión, pero tomará tiempo ejecutarla.”

Júpiter también tiene algo de un impuesto de complejidad, un problema similar del que sufre Ethereum.

Cuando una empresa abarca una docena de negocios interrelacionados, la historia se vuelve más difícil de modelar, y los mercados a menudo aplican un descuento hasta que la captura de valor es obvia.

Me encantaría ver a un analista de inversiones lo suficientemente valiente como para publicar un modelo de suma de partes para el zoológico de productos de Jupiter.

A crédito del equipo, parecen reconocer estos problemas y están tomando medidas para rectificarlos.

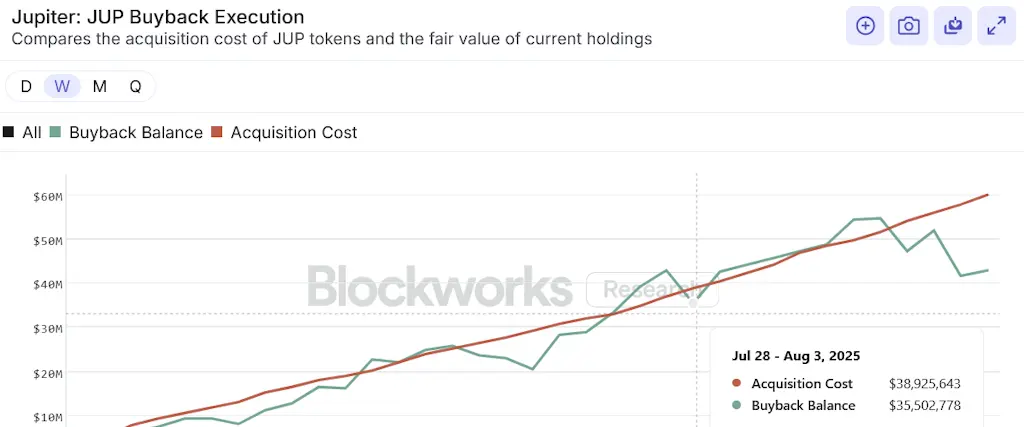

En la actualización de los titulares de tokens del equipo del tercer trimestre anoche, el equipo de Jupiter pidió un “nuevo comienzo para JUP” y delineó movimientos destinados a un enfoque más estrecho: reducir la votación del DAO solo a “decisiones importantes de tokenomics y tesorería”, acortar el período de desestacar JUP de 30 días a siete, y — sujeto a gobernanza — quemar 121 millones de JUP (~$42 millones) de la reserva estratégica Litterbox.

“Algunos de los mecanismos alrededor del token JUP [the] estaban impidiendo que la gente se involucrara. Queremos solucionar eso. Algunos de los excesos y el enfoque excesivo en el lado de la comunicación alrededor de la DAO estaban desanimando a la gente y creando un ciclo de atención negativa. No queremos hacer eso más,” dijo Dhanda en la transmisión en vivo.

Jupiter ha construido algo raro en cripto, un negocio operativo que genera efectivo a través de múltiples líneas de productos.

Los mercados por ahora valoran el token como un operador seguro y expansivo en lugar de una sola apuesta arriesgada. Si Jupiter puede simplificar el camino de valor hacia JUP, tal vez también pueda cambiar el destino de su token.