DATs могут оказаться более эффективными инструментами, чем спотовые ETF для ряда цифровых активов

Введение

В августе и сентябре 2025 года Digital Asset Treasuries (DAT) стали основными инструментами, с помощью которых цифровые активы получили широкое распространение на Уолл-стрит. Это стало неожиданным поворотом для представителей сообщества, считавших, что именно ETF будут и дальше играть ту роль, которую сейчас начинают перехватывать DAT.

Что же произошло? Несколько лет назад MicroStrategy внедрила модель bitcoin DAT, однако инвесторы не знали, как применить её к другим цифровым активам. В этом материале рассматриваются причины, по которым феномен DAT оказался спорным, в четырех разделах:

- Описание DAT

- Обзор рынка DAT

- Обоснование премии к mNAV у DAT

- Риски, связанные с DAT

Описание DAT

Digital Asset Treasury (DAT) — компания, держащая криптовалюты, такие как bitcoin, ether или solana, непосредственно на балансе, а инвесторы получают к ним доступ через покупку акций этой компании. В отличие от регулируемых SEC1 спотовых Bitcoin или Ethereum ETF, которые пассивно хранят криптоактивы и выпускают акции, обеспеченные ими один к одному, DAT — это операционные компании, использующие кредитное плечо, корпоративную стратегию или финансирование для управления резервами. ETF предоставляют регулируемую экспозицию, характерную для публичных инвестиционных инструментов, а DAT вносят корпоративные риски и открывают дополнительный потенциал прибыли или убытков сверх базового актива.

Задолго до появления понятия “digital asset treasury”, MicroStrategy создала первый “DAT” для bitcoin. Под руководством Майкла Сэйлора компания отказалась от акцента на корпоративном ПО ради максимального накопления bitcoin. На 15 сентября 2025 года MicroStrategy (переименованная в “Strategy”) приобрела более 632 000 BTC на сумму 46,5 млрд долларов — в среднем по 73 527 долларов за монету.2 Сейчас компания контролирует более 3% от планового предложения в 21 млн биткоинов.3

MicroStrategy наращивала биткоин-позицию с помощью разных стратегий финансирования. Сначала выпустили конвертируемые старшие облигации, следом — старшие обеспеченные облигации с доходностью 6,125%,4 но прорыв обеспечила программа размещения акций по рыночной цене (ATM). Акции MSTR торговались с высокой премией к балансовой стоимости, и Сэйлор размещал новые акции, размывая долю прежних акционеров, но направляя вырученные средства на покупку дополнительных биткоинов и рост показателя bitcoin на акцию. По сути, именно акционеры предоставили капитал, позволяющий MicroStrategy использовать кредитное плечо для увеличения биткоин-экспозиции.

Такой подход вызвал жаркие дискуссии. Критики говорят о DAT: “Они продают 50 центов за доллар”.5 Что это значит? Если DAT торгуется по цене, вдвое превышающей его рыночную чистую стоимость активов (mNAV), инвесторы платят два доллара за каждый доллар биткоина на балансе. Такая премия кажется нерациональной и долгосрочно неустойчивой.

Однако акции MicroStrategy опровергли эти доводы и принесли акционерам существенную прибыль. За исключением короткой фазы дисконтирования в период медвежьего рынка с марта 2022 по январь 2024 года, MSTR котировались с заметной премией к mNAV. Более того, Сэйлор использовал эту премию стратегически: размещал новые акции значительно выше балансовой стоимости и наращивал биткоин-резервы MicroStrategy. В результате MSTR не только усилил экспозицию акционеров к bitcoin, но и существенно обогнал по доходности простую стратегию “купить и держать” bitcoin с августа 2020 года.6

Обзор рынка DAT

Через пять лет после первой биткоин-покупки MicroStrategy — за это время ни одна компания не решилась повторить её шаг — появилось уже сотни DAT. Новые структуры накапливают ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX и многие другие цифровые активы.

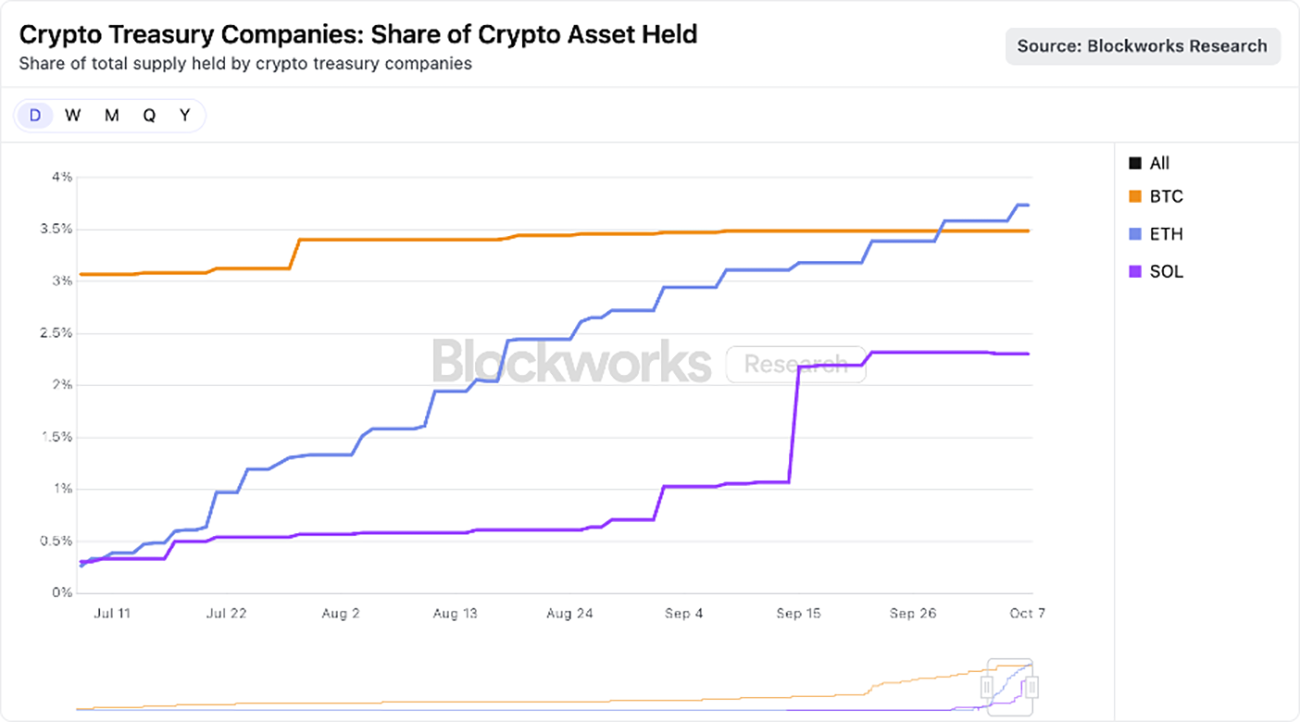

Сейчас рынок консолидируется вокруг крупнейших активов — и несколько DAT с высокой капитализацией конкурируют за накопление ETH и SOL. В сумме, DAT, ориентированные на ETH, приобрели 3,74% предложения ether,7 а DAT по Solana — 2,31% предложения SOL,8 как показано ниже.

Источник: Blockworks на 25 августа 2025 года. Информация предоставлена исключительно в ознакомительных целях и не является инвестиционной рекомендацией или советом по покупке, продаже или удержанию каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

На наш взгляд, часть DAT создавалась ради краткосрочных возможностей, но победители могут оказаться более эффективными “обертками”, чем спотовые ETF для ряда цифровых активов. Благодаря корпоративной структуре,9 DAT способны использовать кредитное плечо, корпоративное финансирование и стратегическую опциональность — эти инструменты недоступны ETF. Такие преимущества сохранятся, пока премии к mNAV будут устойчивыми; этот вопрос мы рассмотрим далее.

Почему премия к mNAV может быть оправдана?

Как управляющий активами с большой долей криптоэкспозиции, ARK Invest уделяет пристальное внимание рынку DAT. Недавно мы инвестировали в один из ведущих ETH-ориентированных DAT — Bitmine Immersion. Подходя к DAT с осторожностью и внимательно отслеживая их развитие, мы понимаем причины, по которым отдельные DAT торгуются с премией к mNAV. Среди них:

- Доход / доход от стейкинга DAT

- Скорость накопления / темпы роста DAT

- Ликвидность и дешевый капитал DAT

- Опциональность DAT

Доход / доход от стейкинга

Блокчейны первого уровня (L1) со смарт-контрактами10 — особенно Ethereum — предоставляют нативную доходность через стейкинг, вознаграждая участников за обеспечение безопасности сети. В экосистеме цифровых активов эта доходность фактически считается безрисковой ставкой, поскольку она генерируется внутри протокола и не связана с риском контрагента.

В отличие от этого, спотовые ETF в США не допускают стейкинг для получения доходности по базовому активу. Даже если регуляторы изменят свою позицию, особенности Ethereum ограничат долю резервов, которую ETF смогут стейкать, — вероятно, менее 50% — поскольку сеть устанавливает лимиты на количество валидаторов, которые могут войти или выйти за эпоху.11 Эти ограничения необходимы для безопасности: они не позволяют злоумышленникам сразу запустить или остановить большое количество валидаторов, чтобы не перегрузить консенсус или управление состоянием. Поэтому стейкинг или анстейкинг ETH может занять до двух недель. ETF могли бы использовать протоколы ликвидного стейкинга12 и токены, чтобы обойти лимиты, однако вопросы комплаенса, ликвидности и централизации, скорее всего, не позволят ETF стейкать значительную часть резервов.

В отличие от ETF, DAT обладают значительной опциональностью. Как правило, DAT — это крайне “легкие” организации, часто управляемые малыми командами, которые зарабатывают непропорционально большие доходы. При капитализации в 10 млрд долларов и полном стейкинге ETH Bitmine Immersion, например, генерирует около 300 млн долларов свободного денежного потока в год,13 которые можно направить на сделки M&A, покупку токенов, ончейн-инициативы или выплаты акционерам.

Скорость накопления / темпы роста

Премию DAT к балансовой стоимости оправдывают скорость накопления активов и рост криптоактивов на акцию. DAT способны наращивать показатель криптоактивов на акцию быстрее, чем растет цена базового актива, а также ускорять рост доходов за счет стейкинга.

Рассмотрим Bitmine: на 13 июля компания владела 163 142 ETH при примерно 56 млн полностью разводненных акций.14 При цене 2 914 долларов за ETH показатель ETH на акцию составлял 0,0029 ETH (8,45 доллара). Спустя 31 день, по нашим оценкам, активы Bitmine выросли до 1,15 млн ETH при 173 млн полностью разводненных акций.15 При цене 4 700 долларов за ETH этот показатель достиг 0,0066 ETH (32,43 доллара). За месяц цена ETH выросла примерно на 60%, а ETH/акция — на 130%. Другими словами, способность Bitmine арбитражировать премию к mNAV через размещение акций по рыночной цене (ATM) и аккумулирующие покупки принесла гораздо больший прирост стоимости, чем простое владение ETH.

Этот эффект сохранится только при наличии премии к mNAV и эффективном использовании ATM. Если премия сузится или сменится дисконтом, DAT придется использовать другие рыночные инструменты, например, продавать часть токенов для выкупа акций.

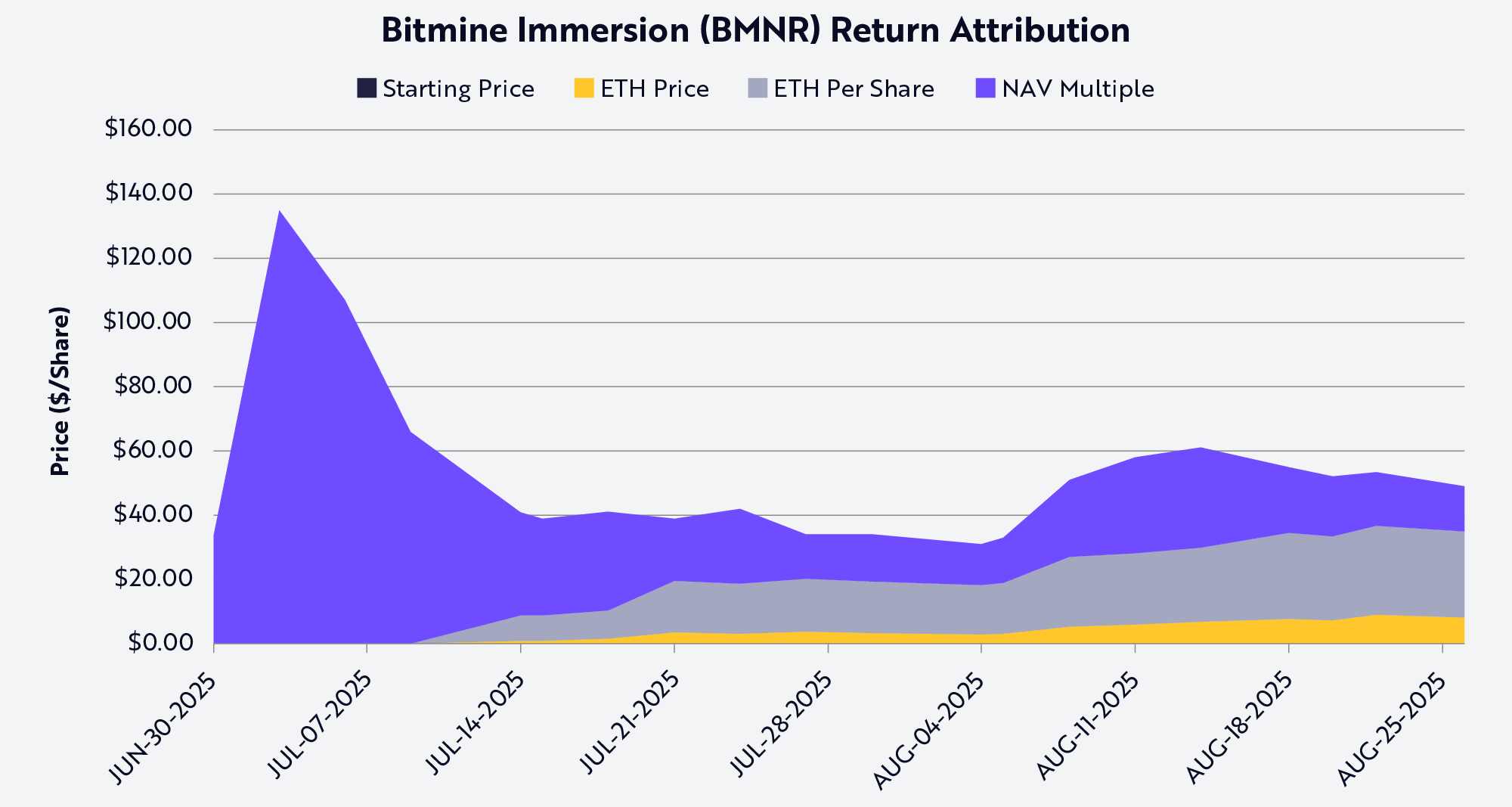

Метод декомпозиции Шепли позволяет выявить драйверы динамики акций Bitmine (BMNR) — изменения объясняются тремя факторами: ценой ETH, ростом ETH на акцию и изменением премии/дисконта к mNAV (см. ниже). По состоянию на 25 августа именно ETH на акцию был основным источником роста цены и доходности BMNR.

Источник: ARK Investment Management LLC, 2025. Примечание: этот график построен на основе метода Шепли, использующего только публичные данные (например, цену акций, mNAV, ETH под управлением, цену ETH, количество акций FDV). Данные на 25 августа 2025 года. Информация предназначена исключительно для ознакомления и не является советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

Ликвидность и дешевый капитал

Ликвидность — ключевой аргумент в пользу премии для DAT. Программы размещения акций по рыночной цене (ATM) и конвертируемые облигации работают только при ликвидности акций. ATM возможен при значительном ежедневном обороте и способности DAT размещать акции без давления на цену. То же касается конвертируемых облигаций: инвестор приобретает облигацию плюс опцион на конвертацию в акции. Этот опцион ценен только если акции ликвидны и их можно легко продать или захеджировать. Без ликвидности инструмент не заинтересует серьезных инвесторов и/или станет слишком дорогим для эмитента.

Масштаб также крайне важен, поскольку долговые рынки, как правило, обслуживают крупных эмитентов. Инвестиционные банки и институциональные кредиторы ориентируются на спрос на вторичном рынке, который определяется капитализацией и ликвидностью акций. На практике крупные синдицированные долговые и конвертируемые выпуски доступны компаниям с капитализацией выше ~1–2 млрд долларов. Ниже этой планки стоимость капитала резко возрастает, а финансирование ограничивается индивидуальными или венчурными кредитами. MicroStrategy, например, смогла разместить несколько выпусков конвертируемых облигаций на миллиарды долларов благодаря ликвидности и капитализации в десятки миллиардов.

Выпуск привилегированных акций иллюстрирует ту же логику. Структурированные сделки, к которым прибегала MicroStrategy, требуют и “тяжелого” баланса, и ликвидности на вторичном рынке для привлечения институциональных инвесторов. Покупатели привилегированных акций должны быть уверены, что смогут выйти из позиции или захеджироваться. Неликвидные DAT не имеют доступа к такому каналу финансирования.

Проще говоря, ликвидность снижает стоимость капитала. Чтобы компенсировать нехватку ликвидности, инвесторы требуют повышенной доходности, поэтому неликвидные DAT вынуждены платить больше — через скидки при размещении акций, более высокие ставки по долгу или жесткие ковенанты. В отличие от них, ликвидный DAT может привлекать капитал дешевле16 для накопления BTC или ETH, формируя эффект “маховика” и поддерживая премию.

Опциональность

Многие инвесторы сравнивают криптоактивы — особенно L1-токены — с акциями, товарами или валютами, хотя отличий между ними больше, чем сходства. Digital Asset Treasuries (DAT) выделяют это различие и наглядно показывают, насколько неэффективны ETF-обертки для L1. Корпоративная структура DAT предлагает опциональность, которую инвесторы ценят с премией к балансовой стоимости. Крупные DAT способны приобретать токены с дисконтом в кризисных ситуациях, например, в ходе распродаж при банкротстве FTX, или покупая другие DAT, торгующиеся ниже mNAV.

Например, при капитализации 10 млрд долларов Bitmine Immersion может выпустить 2–3% акций и приобрести ETH-ориентированный DAT стоимостью 200 млн долларов с дисконтом — аккреционная сделка. Помимо таких M&A, экосистемы Solana и Ethereum дают дополнительные возможности: эти сети поддерживают десятки миллиардов долларов ликвидности и приложений, и DAT с масштабом могут зарабатывать, предоставляя или обеспечивая ликвидность на ончейн-рынках. Протоколы могут стимулировать крупных участников с “тяжелыми” балансами для привлечения их в экосистему.

Еще одна арбитражная возможность связана со спредом между традиционными и ончейн-ставками: он порой превышал 500 базисных пунктов (bp), или 5%.17 В условиях низких ставок DAT могут брать долларовые кредиты на традиционном рынке под низкий процент и размещать их в ончейн-кредитных пулах с заметно большей доходностью. Сейчас стейблкойновые пулы, такие как sUSDS, sUSDe или SyrupUSDC, дают доходность около 7% годовых, что на 300 bp (~3%) выше доходности трежерис — это позволяет DAT получать дополнительную выручку сверх простой переоценки токенов.

Риски

Хотя DAT открывают новые возможности для экспозиции к криптоактивам, они также несут значительные риски, которые инвесторам следует тщательно взвешивать. Во-первых, это зависимость от рыночной премии. Модель DAT — особенно рост показателя крипто на акцию — держится на торговле акций с премией к mNAV. Если премия сужается, возможность DAT размещать акции аккреционно исчезает, заставляя их сокращать покупки или продавать токены ради обратного выкупа.

Во-вторых, ликвидность способна работать и в обратную сторону. Ликвидные акции дают доступ к дешевому капиталу, но при рыночном спаде становятся источником неликвидности. В затяжной просадке DAT могут попасть в негативную спираль: падение цен акций, рост стоимости капитала и возможные требования к выкупу — все это вынуждает продавать токены.

В-третьих, сохраняется регуляторная неопределенность. В отличие от ETF, DAT действуют в “серой зоне”, что может вызывать вопросы по учету, раскрытию и иным регуляторным аспектам, которые больше применимы к инвестиционным фондам, чем к операционным компаниям. Регуляторное вмешательство может затруднить доступ к рынкам капитала или ограничить опциональность.

В-четвертых, риски управления и операционные риски могут быть недооценены. Многие DAT управляются небольшими командами, контролирующими многомиллиардные казначейства. Слабый контроль, неэффективное управление рисками или конфликт интересов способны быстро привести к потере стоимости. В худшем случае отдельные DAT могут превратиться в агрессивные ончейн-хедж-фонды под маской — гнаться за доходностью, использовать заемные средства и распределять капитал с минимальной прозрачностью, что создает риск скрытых потерь и даже банкротства.

Заключение

Появление Digital Asset Treasuries открывает новый способ для инвесторов получать экспозицию к криптоактивам. То, что началось с уникальной стратегии MicroStrategy, превратилось в массовое явление: DAT бурно развиваются в Ethereum, Solana и других ведущих блокчейнах первого уровня. Несмотря на обвинения в “продаже пятидесяти центов за доллар”, реальность куда сложнее. Корпоративная структура DAT дает уникальные преимущества, которые ETF не могут повторить: возможность увеличивать показатель ETH или SOL на акцию быстрее, чем растет цена базового актива; ликвидность и масштаб, чтобы привлекать дешевый капитал на всех уровнях структуры капитала; опциональность для сделок M&A, покупки токенов и ончейн-инициатив.

В отличие от ETF, DAT — не пассивные “обертки” для цифровых активов. Это динамичные инструменты рынка капитала, способные усиливать экспозицию, получать протокольную доходность и эффективно распределять капитал. Для ряда активов они могут оказаться не только более устойчивыми, но даже более эффективными, чем ETF. DAT могут стать долгосрочными институтами на стыке традиционных финансовых рынков и мира цифровых активов — это не просто краткосрочный арбитраж.

РАСКРЫТИЕ ИНФОРМАЦИИ: Риски цифровых активов

Цифровые активы, такие как bitcoin и ether, — относительно новые инвестиции с уникальными и значительными рисками, которые могут быть более волатильными, чем другие виды инвестиций. Цифровые активы функционируют без центрального органа или банков и не обеспечены государством. Даже косвенно цифровые активы могут быть крайне волатильны. Они не являются законным платежным средством. Государственные органы разных стран могут ограничить использование и обмен цифровых активов. Криптобиржи могут прекратить работу или полностью закрыться из-за мошенничества, технических сбоев, взломов или вредоносного ПО.

Цифровые активы, такие как bitcoin и ether, подвержены резким колебаниям цен — в том числе из-за действий и заявлений инфлюенсеров, СМИ, изменений спроса и предложения и других факторов. Нет никаких гарантий, что цифровой актив сохранит свою стоимость в долгосрочной перспективе.

- 1.Криптовалюты отнесены к категории товаров, а не ценных бумаг. Поэтому спотовые Bitcoin и Ethereum ETF структурируются как биржевые товары (ETP), зарегистрированные по Закону о ценных бумагах 1933 года (“33 Act”), а не как традиционные инвестиционные компании, зарегистрированные по Закону об инвестиционных компаниях 1940 года (“40 Act”), как большинство ETF. Следовательно, спотовые Bitcoin и Ethereum ETF хоть и регулируются SEC, не предоставляют таких же гарантий инвесторам, как традиционные инвестиционные компании, подпадающие под регулирование 40 Act.

- 2.По данным Saylor, M. 2025. “Strategy приобрела 525 BTC на ~60,2 млн долларов по ~114 562 доллара за bitcoin…” X.

- 3.Там же.

- 4.См. MicroStrategy. 2021. “MicroStrategy завершила размещение старших обеспеченных облигаций на 500 млн долларов с доходностью 6,125% с использованием средств для покупки биткоинов.”

- 5.Carter, N. 2025. “in the end its going to be very funny…” X.

- 6.Акции MSTR обогнали стратегию “купить и держать” с момента первой покупки bitcoin компанией 11 августа 2020 года. Данные на 22 октября 2025 года: MSTR вырос с 14 до 300 долларов (20,8x), bitcoin — с 11 410 до 110 000 долларов (9,6x). Превосходство MSTR объясняется использованием размещения акций для покупки BTC с добавленной стоимостью для акционеров.

- 7.По данным Blockworks на 25 августа 2025 года.

- 8.По данным Blockworks на 25 августа 2025 года.

- 9.Digital Asset Treasury может использовать корпоративную структуру для применения кредитного плеча и финансирования способами, недоступными для ETF. Держа криптоактивы на балансе, DAT может брать кредиты под их обеспечение через обеспеченные займы или конвертируемые облигации, и выпускать новые акции при торговле с премией, направляя капитал на покупку криптовалюты. ETF, напротив, могут только выпускать и гасить акции по чистой стоимости активов и не могут брать кредиты под залог активов — их деятельность ограничена пассивным следованием за активом.

- 10.В криптосообществе “Layer 1 blockchain” или “L1” — это базовый протокол блокчейн-сети, отвечающий за обработку транзакций, консенсус и хранение данных в собственной цепи.

- 11.В криптосреде “эпоха” — это единица времени, используемая в системах консенсуса Proof-of-Stake (PoS) для организации деятельности валидаторов и финализации блоков.

- 12.Протоколы ликвидного стейкинга позволяют стейкать криптовалюту на PoS-блокчейне и параллельно сохранять ликвидность через доходный токен, который обновляет баланс.

- 13.По данным UltraSound Money на 25 августа 2025 года. В расчетах доходность Ethereum — около 3% (итоговая сумма — 300 млн долларов).

- 14.По данным Deepnewz. 2025. “BitMine (BMNR) привлекла 250 млн долларов, продала 55,56 млн акций, акции выросли на 400% после запуска Tom Lee “MicroStrategy of Ethereum” Treasury.”

- 15.По публичным данным о ценах акций, ETH и mNAV, например, на 25 августа 2025 года.

- 16.В финансах “префы” — гибридные ценные бумаги: фиксированный дивиденд, приоритет в случае банкротства или ликвидации выше обычных акций, но ниже облигаций. Обычно такие акции дают более высокую доходность, чтобы компенсировать средний риск и отсутствие права голоса.

- 17.1 базисный пункт (bp) = 0,01%, или одна сотая процентного пункта. Данные: Pokorny, Z. 2025. “The State of Crypto Lending.” Galaxy.

Отказ от ответственности:

- Статья перепечатана с ресурса [ARK]. Все права принадлежат автору [Lorenzo Valente]. В случае возражений против перепечатки обращайтесь в Gate Learn — мы оперативно отреагируем.

- Отказ от ответственности: мнения, высказанные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполнены командой Gate Learn. Без специального разрешения копирование, распространение и плагиат переведенных материалов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году