Comment le capital centralisé parvient-il à exercer un contrôle sur les marchés décentralisés ?

Chapitre 1 : Pouvoir déguisé — Le paradoxe de la décentralisation technologique et de la centralisation du pouvoir

L’innovation fondamentale des plateformes Perp DEX modernes repose sur l’exécution par smart contract, la transparence on-chain et l’auto-garde des fonds par les utilisateurs. Si ces avancées techniques forment une coque « décentralisée » protectrice, elles masquent souvent une concentration du pouvoir bien plus profonde.

1.1 Le piège de la concentration du pouvoir : monopole implicite dans les modèles économiques et les structures de gouvernance

Beaucoup de projets mettent en avant une gouvernance communautaire, mais la répartition des tokens instaure une structure de pouvoir centralisée dès l’origine. La majorité des tokens de gouvernance reste entre les mains des équipes fondatrices, des investisseurs initiaux et des VCs, réduisant la prétendue « gouvernance démocratique » à une simple façade pour une poignée de grands acteurs.

Plus encore, la liquidité est la pierre angulaire des plateformes Perp DEX, mais elle est solidement monopolisée par des market makers professionnels et des LPs institutionnels. Les utilisateurs ordinaires n’arrivent pas à rivaliser avec ces acteurs dans l’« effet Matthieu » du partage des frais et des récompenses de gouvernance. Les coûts élevés pour soumettre une proposition excluent encore davantage les petits investisseurs de la gouvernance, rendant la démocratie purement illusoire.

Chapitre 2 : La main invisible — Manipulation de marché à travers quatre mécanismes

Le capital centralisé n’attaque que rarement l’architecture technique de front. Il exerce plutôt un contrôle profond sur les marchés et les utilisateurs en mettant en place des mécanismes structurellement inégalitaires.

2.1 Monopole : structure de marché oligopolistique pilotée par le capital

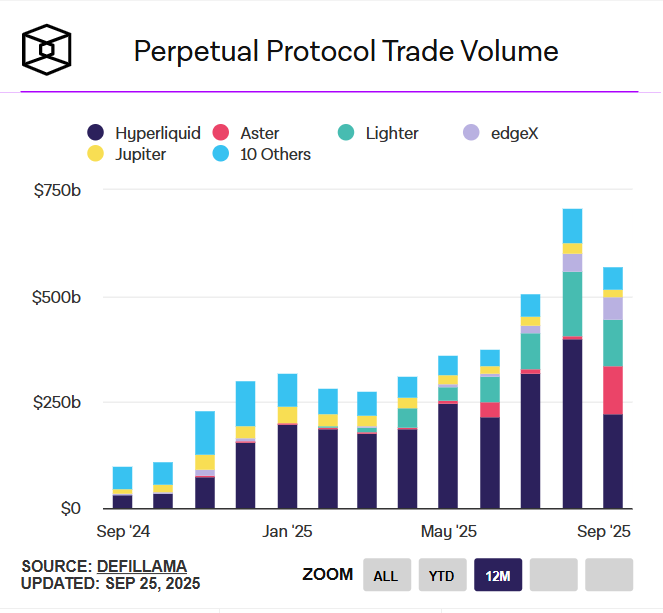

En 2025, le marché Perp DEX affiche une concentration remarquable : les quatre principales plateformes — Hyperliquid, Aster, Lighter et edgeX — détiennent ensemble 84,1 % de parts de marché.

Cette concentration extrême n’est pas le fruit d’une sélection naturelle du marché, mais d’un filtrage et d’un favoritisme pilotés par le capital. Par exemple, Aster a capté près de 10 % de parts de marché juste après son TGE, montrant que l’origine et le capital priment largement sur l’innovation technologique. Les grandes plateformes exploitent leur taille pour attirer toujours plus de frais et de ressources, créant un cercle vertueux et une barrière de liquidité presque infranchissable. Dans l’environnement actuel, difficile pour le financement, cet oligopole se renforce encore, laissant aux nouveaux projets très peu de place pour survivre.

source : theblock

2.2 Intervention : double standard dans la gouvernance et les arbitrages d’intérêts

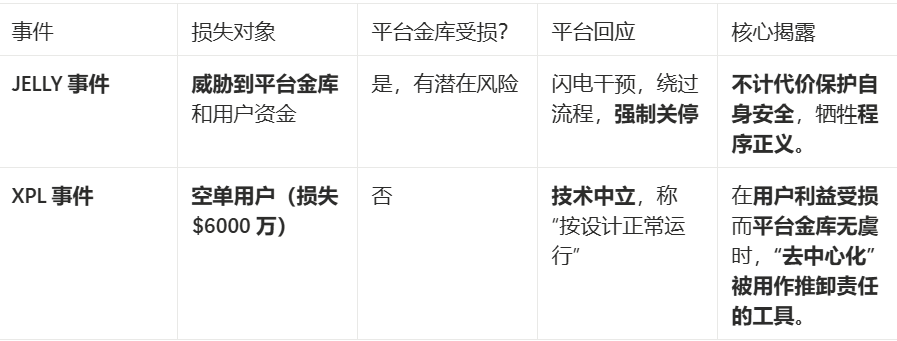

La centralisation de la gouvernance se manifeste surtout par le mécanisme d’intervention sélective. Deux cas emblématiques sur Hyperliquid montrent comment la justice procédurale s’effondre dès que les intérêts de la plateforme sont en jeu.

Les plateformes ne se contentent pas de décider d’intervenir ou non — elles manient de façon sélective le pouvoir centralisé pour protéger leurs propres intérêts. Les pertes utilisateurs de plusieurs dizaines de millions sont reléguées au rang de « risque de marché », tandis que les pertes potentielles de la plateforme déclenchent des interventions d’urgence qui sapent les principes de décentralisation.

Incident JELLY — Intervention éclair : Lorsque le token JELLY a subi une manipulation majeure de prix, mettant directement en danger la liquidité de la plateforme et les fonds des coffres utilisateurs, Hyperliquid a réagi avec une rapidité exceptionnelle. Les nœuds validateurs ont atteint un consensus d’urgence, contourné la gouvernance normale, lancé un vote on-chain et clôturé de force les ordres profitables, fermant immédiatement les comptes manipulateurs. La plateforme a justifié cette action par la nécessité de protéger les fonds utilisateurs, soulignant une efficacité d’exécution remarquable.

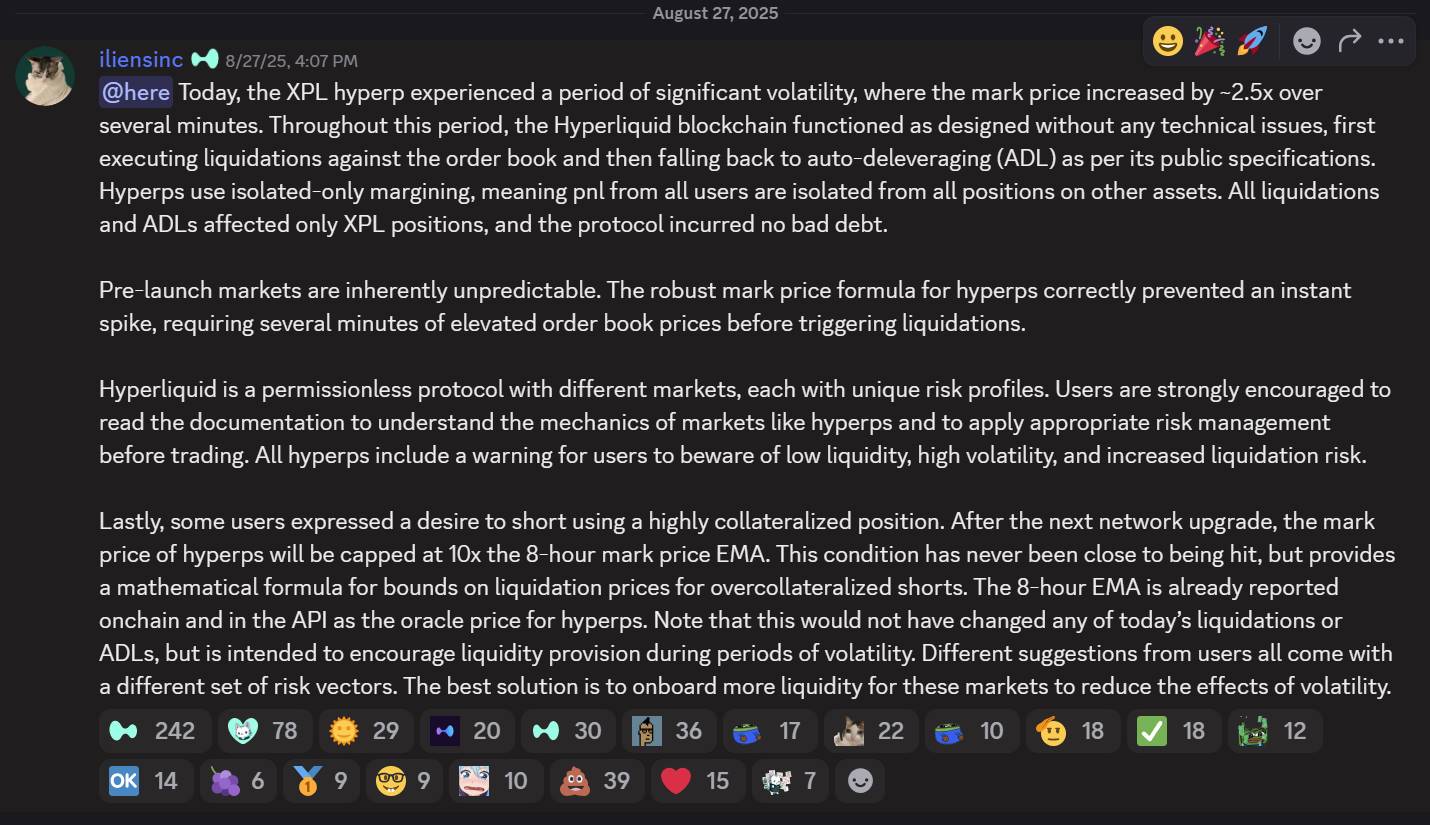

Incident XPL — Réponse apathique : À l’inverse, lorsque des manipulateurs ont orchestré un short squeeze sur le marché XPL, empochant plus de 46 millions de dollars et causant 60 millions de pertes aux utilisateurs en position short (bien plus que les 11 millions de pertes de l’incident JELLY), la réaction d’Hyperliquid fut totalement différente.

source : hyperliquid discord

Sur son Discord officiel, la plateforme a déclaré : « Le marché XPL a connu une forte volatilité, mais la blockchain Hyperliquid a fonctionné comme prévu sans problème technique. Les mécanismes de liquidation et d’auto-déleveraging ont suivi le protocole public, et comme la plateforme utilise une marge totalement isolée, seules les positions XPL ont été affectées et aucune mauvaise dette n’a été générée. »

Dans ce festin capitalistique, les manipulateurs ont exploité les faiblesses structurelles d’Hyperliquid :

- Une transparence on-chain extrême permettant de calculer précisément le capital requis et les résultats attendus ;

- Un système d’oracle isolé offrant à XPL un régime de prix indépendant, autorisant la manipulation dans un « jardin clos » sans pression d’équilibrage externe ;

- Une attaque sur un token « paper contract » non listé, évitant les contraintes de livraison spot ;

- Une action durant les périodes de liquidité la plus faible.

Logique du double standard : Ces réponses contrastées révèlent une formule claire : JELLY menaçait le coffre de la plateforme, donc la plateforme est intervenue ; XPL n’a lésé que les utilisateurs, donc la plateforme a ignoré. La sécurité des fonds de la plateforme prime toujours — les principes de décentralisation ne sont qu’un vernis quand les intérêts fondamentaux ne sont pas menacés. Les pertes utilisateurs de 60 millions sont reléguées à un « risque de marché », mais les pertes de la plateforme déclenchent une centralisation d’urgence.

2.3 Structure : privilèges au niveau protocolaire et monopole de liquidité

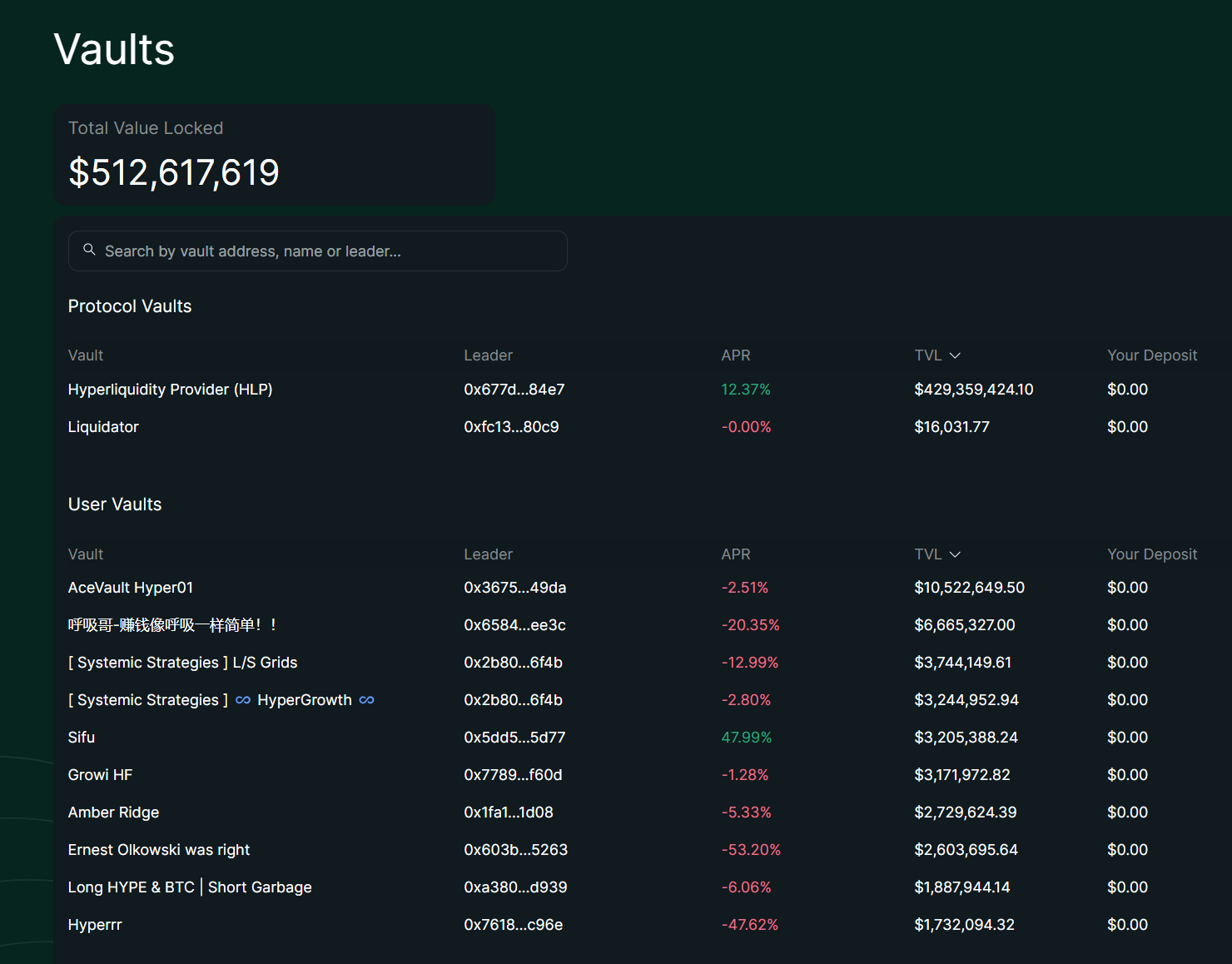

source : hyperliquid

Les dernières données montrent un TVL total de 512 millions de dollars sur Hyperliquid, dont le coffre protocolaire HLP représente 429 millions (84 %). HLP est devenu la « banque centrale de l’ombre » ou la « classe privilégiée » du protocole. À l’inverse, l’ensemble des coffres utilisateurs totalise environ 83 millions, répartis sur des centaines de coffres indépendants.

Analyse approfondie des avantages de HLP

- Liquidation monopolistique : HLP dispose d’un droit exclusif de liquidation. Lors de la liquidation de positions à effet de levier non absorbées par le carnet d’ordres, HLP prend le reste à un effet de levier d’environ 2x et déboucle progressivement via du market making. Cela évite les liquidations en cascade et canalise les profits de liquidation vers les détenteurs de HLP. Les coffres utilisateurs ne peuvent pas participer à la liquidation de secours et sont limités à des stratégies personnalisées.

- Avantage structurel sur les frais : HLP prélève 45 % fixes des frais de trading de la plateforme, générant un revenu passif stable indexé au volume. Au S1 2025, HLP a capté la majeure partie des revenus de la plateforme, tandis que les coffres utilisateurs dépendent uniquement de la performance des leaders et n’ont aucune part fixe.

- Coussin collectif de risque : Les fonds mutualisés de HLP (>400 M$) partagent le risque, avec une optimisation des stratégies off-chain qui réduit la volatilité. La volatilité de HLP est bien inférieure aux 45 % de celle du BTC, maintenant une stabilité relative en toutes conditions de marché avec un rendement annualisé d’environ 51 %. Les coffres utilisateurs restent vulnérables aux échecs de stratégie individuelle.

Contraintes systémiques sur les coffres utilisateurs

- Désavantage informationnel : Les leaders des coffres utilisateurs ont un accès limité aux données de marché et ne peuvent obtenir ni flux d’ordres ni données microstructurelles comme HLP. L’intégration protocolaire de HLP permet des flux de données temps réel, tandis que les coffres utilisateurs dépendent des requêtes on-chain et subissent de la latence.

- Retard d’exécution : Dans l’environnement sub-second d’Hyperliquid, les coffres utilisateurs subissent une latence significative, surtout en trading haute fréquence ou arbitrage. Les leaders peuvent ajuster off-chain, mais l’exécution on-chain limite la réactivité, et la priorité d’infrastructure de HLP entraîne davantage d’opportunités manquées pour les coffres utilisateurs.

- Pression sur les coûts : Les leaders facturent 10 à 20 % de frais de gestion/performance, réduisant directement les rendements des déposants. Cela accroît la pression opérationnelle, surtout en marché volatil. HLP ne supporte pas ces frais et mutualise les profits.

- Contraintes de transparence : L’exécution on-chain impose la publicité de toutes les positions et transactions, améliorant l’auditabilité mais limitant la flexibilité et la confidentialité des stratégies. L’« opacité transparente » de HLP (stratégies off-chain + positions on-chain) équilibre mieux ces besoins.

Ces avantages structurels font de HLP le « market maker par défaut » de la plateforme, avec 84 % du TVL total. Les contraintes opérationnelles des coffres utilisateurs se traduisent par des PnL 30 jours majoritairement négatifs (de -2,51 % à -53,20 %), et un TVL de seulement 16 % du total. Cet écart structurel se reflète tant dans les rendements que dans l’inégalité implicite entre participants protocole et utilisateurs.

2.4 Infiltration : le jeu du « rebranding » du capital CEX et l’encerclement de l’écosystème

L’empire Binance étend son influence

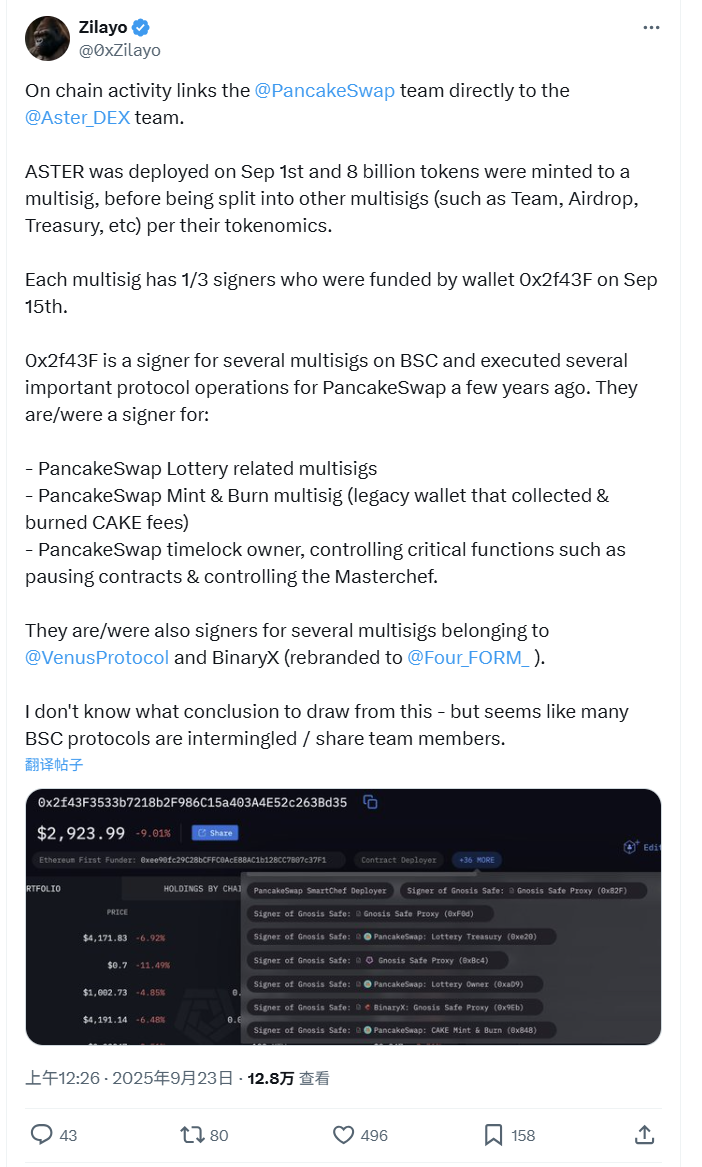

source : @0xZilayo & @awesomeHunter_z X

Des enquêtes on-chain menées par @0xZilayo et @awesomeHunter_z révèlent :

Les récentes envolées d’aster et pancakeSwap sont toutes deux pilotées par la même équipe.

Wallet de contrôle principal : 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

Le réseau de contrôle comprend :

- Aster Treasury multi-sig : 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap : opérations directes de mint/burn du token CAKE

- Venus Protocol : multi-sig contrôleur du protocole de lending BSC

- Gouvernance Aster : déploiement de tokens, airdrops, wallets d’équipe et autres fonctions clés

Il ne s’agit pas d’une simple « association » — ces projets sont pilotés par une même équipe opérationnelle.

Cela explique aussi les fréquents soutiens de CZ à Aster : il ne s’agit pas seulement d’un investissement, mais d’une promotion directe d’un projet interne à l’écosystème Binance. Les tweets de CZ relèvent d’une stratégie marketing d’auto-promotion classique.

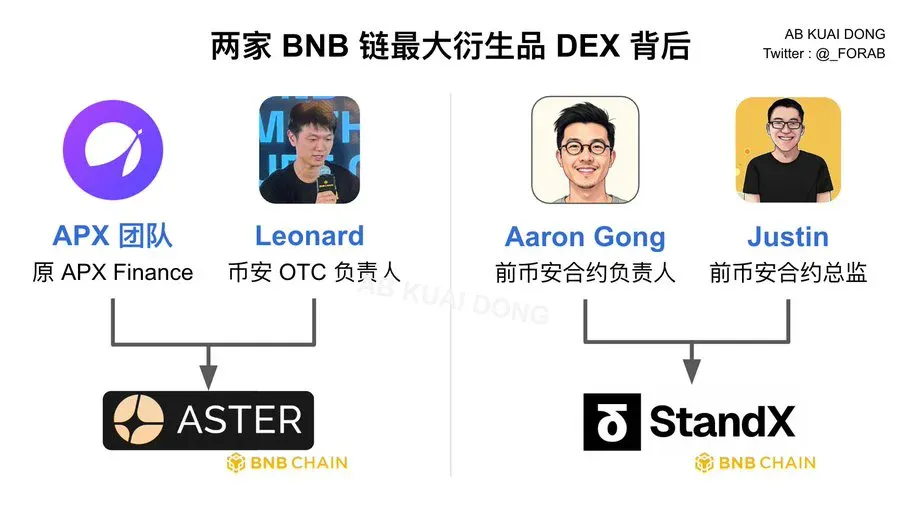

Réseau de personnel : affectations de projets par les cadres Binance

source : @_FORAB X

Équipe Aster :

- Équipe APX : membres clés issus d’APX Finance

- Leonard : responsable OTC Binance, en charge des block trades et clients institutionnels

Équipe StandX :

- Aaron Gong : ex-responsable des dérivés chez Binance

- Justin : ex-directeur des dérivés chez Binance

Design du double monopole :

- Différenciation produit : Aster vise la diversité cross-chain ; StandX se concentre sur l’écosystème BNB

- Diversification des risques : structures juridiques et techniques distinctes pour réduire le risque réglementaire

- Couverture de marché : quel que soit le projet gagnant, Binance reste le grand bénéficiaire

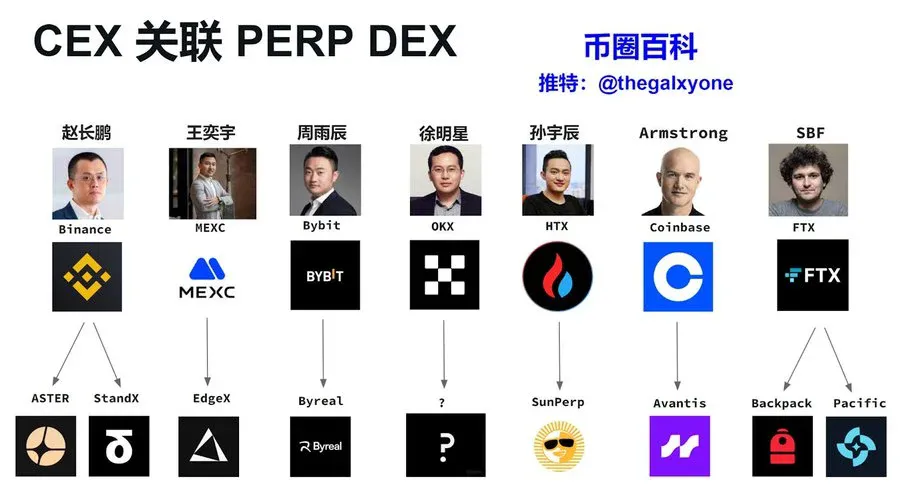

Déploiements stratégiques des autres CEX

source : X Crypto Encyclopedia @thegalxyone

Logique de déploiement Perp DEX chez les CEX :

- MEXC → EdgeX : Sous la direction de Wang Yiyu, MEXC est surnommé le « roi des petits tokens ». EdgeX cible le Perp DEX ZK-Rollup, en phase avec la stratégie de listing flexible de MEXC. EDGEX est une startup d’anciens cadres, gardant des liens étroits avec MEXC.

- Bybit → Byreal : Bybit, vétéran du trading de dérivés, apporte son expertise des contrats perpétuels à Byreal, qui utilise le branding « décentralisation » pour contourner la régulation.

- HTX → SunPerp : Le HTX de Justin Sun (ex-Huobi) s’appuie sur l’écosystème TRON. SunPerp exploite l’avantage du faible coût de TRON, illustrant la stratégie de « boucle fermée » de Sun.

- Coinbase → Avantis : Sous Armstrong, Coinbase incarne l’approche compliance américaine. Avantis cible les perpétuels RWA, en phase avec la régulation US et équilibre technologie et conformité via la Base chain.

- FTX → Backpack & Pacific : Malgré la chute de SBF, l’ADN technique de FTX perdure. D’anciens employés FTX ont rejoint plusieurs projets, Backpack et Pacific héritant probablement de certains assets techniques FTX.

Motivations des CEX pour le déploiement Perp DEX

- Carte stratégique des CEX : De l’investissement de Binance dans Aster et StandX, à l’incubation d’EdgeX par MEXC, au déploiement d’Avantis par Coinbase, tous les CEX partagent les mêmes moteurs — couverture réglementaire (via la « décentralisation »), défense de part de marché et capture du prochain souffle d’innovation DeFi.

- Réalité : Les CEX mutualisent ressources techniques, market making et trafic pour migrer les utilisateurs vers leurs Perp DEX affiliés, maintenant les flux dans le même groupe capitalistique. La révolution « décentralisation » pourrait n’être qu’un exercice de « rebranding capitalistique » des anciens pouvoirs centralisés.

Chapitre 3 : Clore le débat idéologique

La « décentralisation technologique, centralisation du pouvoir » est devenue la nouvelle norme dans l’industrie Perp DEX.

Les principales plateformes respectent les principes DeFi dans leur architecture technique, mais dans la pratique, le capital CEX et quelques oligarques exercent un contrôle profond. Ils instrumentalisent le récit de la décentralisation pour gagner en efficacité opérationnelle et échapper à la régulation.

La clé du succès dans le secteur Perp DEX n’est plus la pureté idéologique, mais la capacité à équilibrer une infrastructure décentralisée avec une efficacité opérationnelle centralisée afin d’offrir une expérience utilisateur comparable à celle des CEX. Pour l’utilisateur grand public, la rapidité d’exécution, l’efficacité du capital et la fluidité priment désormais sur la quête d’un idéal de décentralisation pure.

En conséquence, la compétition de demain se jouera sur la capacité à bâtir des mécanismes durables de captation de valeur tout en poursuivant des stratégies capitalistiques centralisées sous le vernis de la « décentralisation ».

Déclaration :

- Cet article est une republication de [TechFlow], dont les droits d’auteur appartiennent à l’auteur original [WolfDAO]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention de Gate, il est interdit de copier, distribuer ou plagier l’article traduit.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)